Метр за 186 000 рублей в Москве — звучит как опечатка. Но это реальный лот в замкадном районе Восточный, куда только что решили продлить Арбатско-Покровскую линию метро.

Расскажу, почему считаю этот кусок Москвы одним из самых недооценённых прямо сейчас — и почему такая ситуация обычно долго не длится.

Что вообще происходит

Собянин подтвердил: линию метро продлевают за станцию «Гольяново» до района Восточный. Формулировка была прямая — жители годами жаловались на транспортную изоляцию, весь поток идёт через перегруженное Щелковское шоссе, и решение о продлении принято.

Для человека, который выбирает квартиру, это не просто новость из ленты. Рынок обычно считывает такие сигналы быстрее любых официальных документов.

Почему это касается не только самого Восточного

Район Восточный — часть Москвы, но соседствует с территориями, которые формально уже за её границей: жилые комплексы Янтарный, Изумрудный, Алексеевская Роща. Они находятся в Балашихе, но по факту — одна транспортная и социальная зона с московским районом.

Когда метро приходит в Восточный, вся эта прилегающая застройка оказывается в 10–15 минутах пешком от станции. А это уже другая категория жилья, даже если формально прописка не московская.

Мы это уже проходили

Я не первый год слежу за такими историями, и закономерность повторяется с пугающей точностью. Похожее было по Можайскому и Ярославскому районам, по Печатникам, по Гольяново — и везде цены выросли заметно сильнее среднего по рынку.

Рост начинался не после открытия станции, а после первых серьёзных слухов и заявлений на уровне мэрии. Люди, которые заходили в эти районы на этапе «говорят, что будет метро», а не «метро уже открыли», получали лучшую разницу в цене.

Сейчас Восточный и прилегающие ЖК находятся ровно в этой точке: заявление уже прозвучало, стройка ещё не началась, цены ещё не пересчитаны рынком.

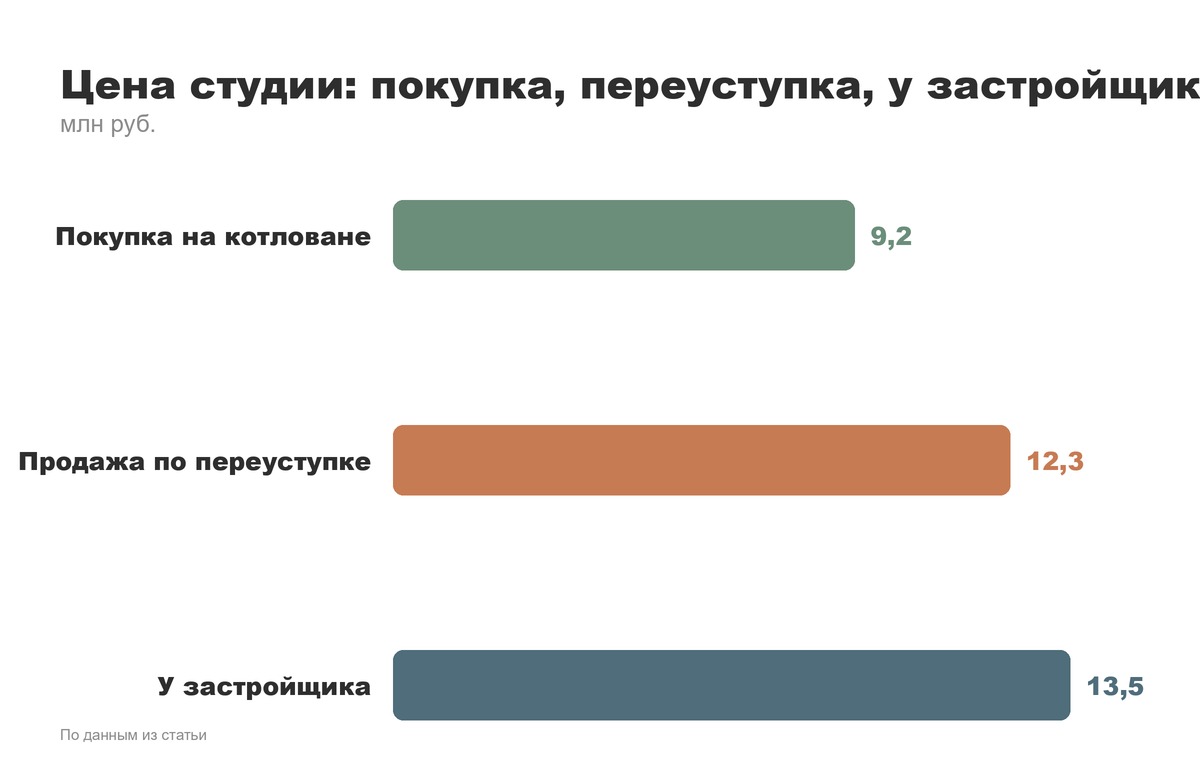

Что можно найти в этих краях сейчас

Смотрела несколько вариантов, чтобы показать диапазон.

Студия 23,4 кв.м за 4,5 млн рублей — ЖК «Гранель Алексеевская Роща», монолитный дом 2020 года, 6 этаж из 25, состояние «в бетоне». Цена метра — 186 000 рублей. Для сравнения: в старой Москве студию дешевле 250-280 тысяч за метр уже давно не найти.

1-комнатная 36,3 кв.м за 7,5 млн — панельный дом 2010 года, окажется в шаговой доступности от будущей станции. Метр — 207 000 рублей.

1-комнатная 38,4 кв.м за 10,9 млн — панельная серия ГМС-2001, дом 2008 года, 17 этаж из 17. Здесь уже московская прописка и та же шаговая доступность до метро. Метр — 284 000 рублей.

Разброс в цене метра между первым и третьим вариантом — почти в полтора раза. Разница объясняется в основном одним фактором: московская или не московская прописка плюс расстояние до будущей станции.

Что это значит для покупателя

Если смотреть на квартиру как на актив, а не только как на место для жизни, логика простая: инфраструктура определяет цену сильнее, чем текущий ремонт или планировка. Метро в район, где раньше был единственный выезд через перегруженное шоссе, обычно даёт кварталу новую жизнь — люди перестают воспринимать его как отдалённый спальный придаток и начинают воспринимать как полноценную часть города.

Есть и риски: сроки таких строек в Москве часто сдвигаются, конкретное название станции и точная трассировка линии могут ещё поменяться. Но сам вектор — продление ветки именно в эту сторону — уже закреплён словами мэра, а не журналистскими догадками.

Если рассматриваете покупку в этом направлении или сомневаетесь, стоит ли заходить сейчас или подождать — напишите мне, разберём конкретные варианты и посчитаем, что выгоднее именно в вашей ситуации.

Кстати, разбираю это на живом примере конкретного ЖК — «Dream Riva: квартира на первой линии Москвы-реки — или дорогая иллюзия курорта?»:

https://dzen.ru/a/aiv1cLPDWWdXkU5r

Подписывайтесь на мой Telegram-канал:

https://t.me/AvroraCity

Также веду канал в MAX:

https://max.ru/id220600071668_biz

Если нужна консультация по покупке квартиры в Москве, подбор новостройки, инвестиционный разбор или помощь с ипотекой:

https://molokanovams.taplink.ws

Я и моя команда AvroraCity помогаем подобрать лучшие предложения среди всех новостроек Москвы и найти оптимальную стратегию покупки даже в непростых рыночных условиях.